Vejamos um exemplo. Imagine que é fotógrafo e que utiliza um carro e uma máquina fotográfica cara para o seu negócio pessoal. Quererá acompanhar a depreciação destes artigos, porque provavelmente poderá deduzi-la dos seus impostos comerciais.

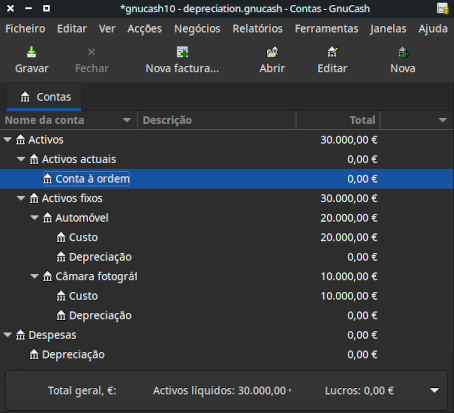

O primeiro passo é construir a hierarquia de contas (como mostrado na secção anterior, substitua ITEM1 e ITEM2 por “car” e “câmara”). Agora, registe a compra dos seus bens, transferindo o dinheiro da sua conta bancária para a conta Custo de cada item (por exemplo: Activos:Activos fixos:Automóvel:Custo para o carro). Neste exemplo, começa com 30.000€ no banco, o carro custou 20.000€, a câmara fotográfica custou 10.000€ e foram ambos adquiridos em 1 de Janeiro de 2000.

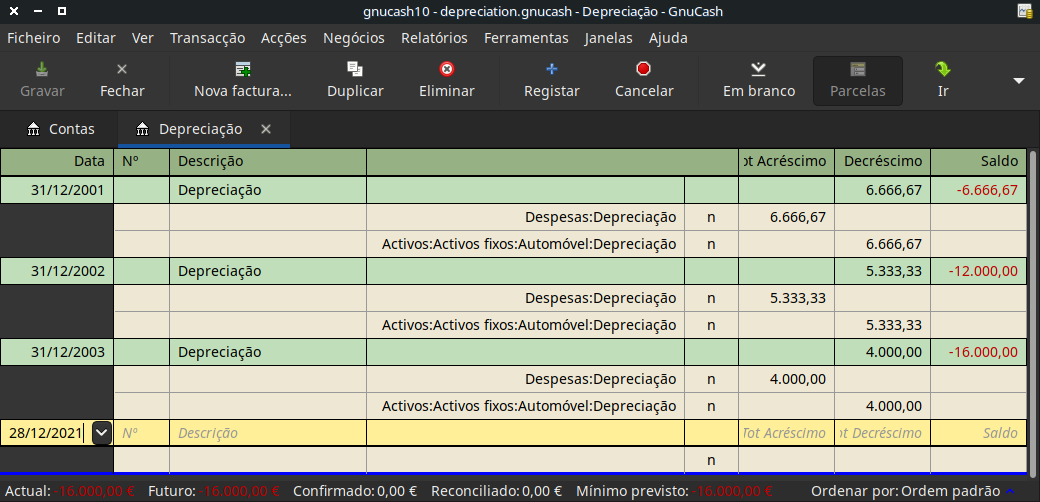

Olhando para os códigos fiscais, percebemos que devemos relatar a depreciação destes itens usando a “soma de dígitos”, ao longo de um período de 5 anos. Assim, os montantes da depreciação anual para o carro são 6667€, 5333€, 4000€, 2667€ e 1333€ para os anos 1 a 5 respectivamente, arredondados ao euro mais próximo. Os montantes anuais de depreciação da câmara são de 3333€, 2667€, 2000€, 1333€ e 667€. Consulte a secção anterior sobre esquemas de depreciação para a fórmula de cálculo destes valores.

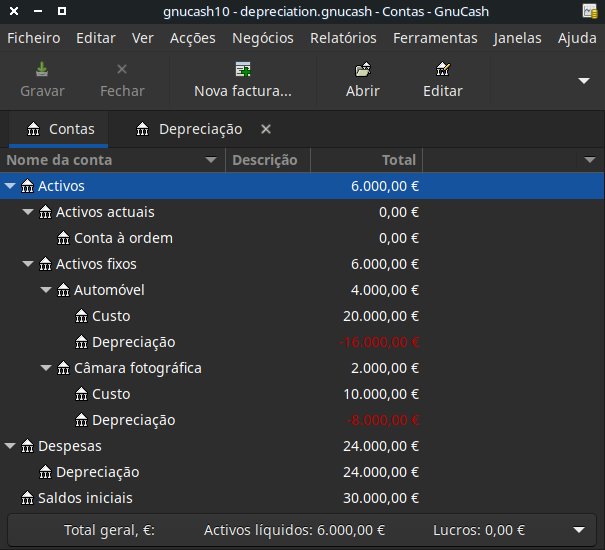

Para cada período contabilístico (i.e., ano fiscal) regista a depreciação como uma despesa na conta apropriada Depreciação imputada (ex: Activos:Activos fixos:Automóvel:Depreciação para o carro). As duas janelas abaixo mostram a sua conta de depreciação acumulada e a janela principal após o terceiro ano (i.e. três períodos) de depreciação utilizando este esquema de soma de dígitos.

| Nota |

|---|---|

Uma palavra de cautela: uma vez que a depreciação e as questões fiscais estão intimamente relacionadas, pode nem sempre ser livre a escolha do seu método preferido. A correcção de cálculos errados vai custar muito mais tempo e problemas do que acertar os cálculos à primeira, portanto, se planeia depreciar activos, é sensato certificar-se dos esquemas que lhe serão permitidos ou que seja obrigatório a utilizar. | |